¿En qué puedo ayudarte?

Crear / Editar Nóminas

/ RR.HH. / Nóminas / o

Las nóminas nos permitirá registrar mes a mes los costes económicos de cada empleado. Una nómina estará compuesta de cada uno de los trabajadores que corresponden a un mismo periodo de trabajo.

Desde esta interfaz se podrán crear / editar nóminas de empleados.

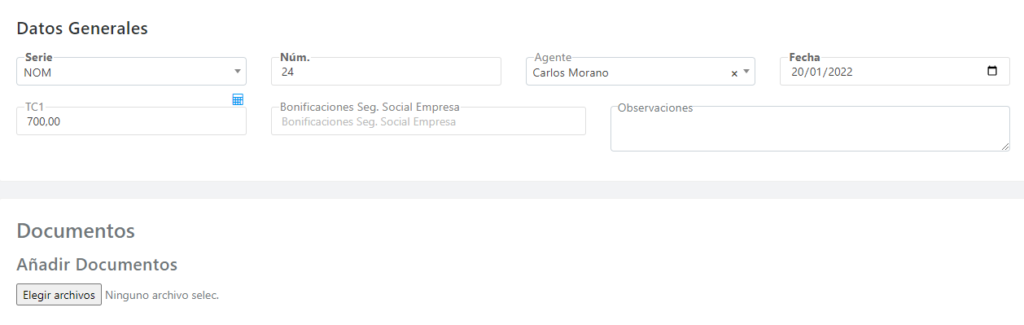

Datos Generales

- Serie*: Seleccione la serie del documento, aunque se completará por defecto con el valor indicado en la configuración de la empresa.

- Número*: Número del documento. Éste será asignado automáticamente en función de la serie seleccionada.

- Agente: Agente que confecciona el documento, por defecto se completará con el usuario que ha iniciado sesión en el sistema.

- Fecha*: Escriba o seleccione la fecha para el documento.

- TC1: Importe del TC1 a ingresar a la Seguridad Social en el periodo.

- Bonificaciones S.S. Empresa: Bonificación en la cuota de la Seguridad Social por parte de la empresa.

- Observaciones: Puede añadir cualquier comentario necesario para este documento.

- Documentos: Si lo crees necesario puedes adjuntar algún archivo a esta nómina. Por ejemplo: un documento PDF con todos los recibos de nóminas de los empleados incluidos en este documento.

Líneas de Nóminas

Cada línea corresponderá con un recibo de nómina de un empleado. Para ello se completará con la siguiente información:

- Fecha Inicio: Fecha inicial del periodo trabajado por el empleado de la presente nómina. Por ejemplo: el día uno del mes actual.

- Fecha Fin: Fecha final del periodo trabajado por el empleado de la presente nómina. Por ejemplo: el día treinta del mesa actual.

- Empleado: Busca o selecciona el empleado al que corresponde la nómina.

- Estado: Puede cambiar el estado de la nómina. Por defecto se completará con Pendiente. Se aconseja no cambiarlo y dejar que la aplicación lo gestione de forma automática.

- Bruto: Importe bruto que aparece en el recibo de nómina del empleado antes de las deducciones correspondientes.

- Dietas: Importe correspondientes a dietas o retribuciones que no están grabadas por el IRPF.

- Baja Enfermedad: Importe aportado por Organismos de Seguridad Social motivados por baja de enfermedad.

- Baja Accidente: Importe aportado por Organismos de Seguridad Social motivados por baja de accidente.

- Embargo: Importe retenido en la nómina del trabajador por embargo de la misma.

- S.S. Empresa: Cuota que corresponde como gasto a la empresa por la cotización del trabajador.

- Base IRPF: Importe que se tomará como base para el cálculo del porcentaje de IRPF a retener al trabajador. Por defectos será el mismo importe bruto, aunque el usuario podrá cambiarlo por otro en el caso de haber conceptos salariales que no son grabados por el impuesto de la renta de las personas físicas.

- IRPF (%): Porcentaje de IRPF que se le aplica al empleado.

- Importe IRPF: Cuota resultante de aplicar el porcentaje de IRPF a la Base de IRPF. Por defecto será calculado automáticamente, aunque el usuario podrá modificarlo si fuese necesario.

- S.S. Trabajador: Cuota a retener al trabajador en concepto de seguros sociales incluidas en el recibo de nómina.

- Bonificación S.S. Trabajador: Bonificación en la cuota de la Seguridad Social por parte del trabajador.

- Líquido: Importe a pagar al trabajador una vez deducidos las cuotas de IRPF y Seguridad Social del importe bruto inicial.

- Clave de percepción: Determinará la casilla del modelo fiscal donde se tendrá en cuenta la base imponible y cuota del IRPF. Las claves de percepción permitidas son:

- A. Rendimientos del trabajo: Empleados por cuenta ajena en general. Se utilizará esta clave para relacionar todas aquellas percepciones, dinerarias o en especie, que hayan sido satisfechas por la persona o entidad declarante en concepto de rendimientos del trabajo, siempre que para determinar el importe de la retención hubiese resultado aplicable el procedimiento general establecido en el artículo 82 del Reglamento del Impuesto y que sean distintas de las que deban reflejarse específicamente en las claves B, C y D. Por consiguiente, también se incluirán en esta clave, entre otras, las percepciones correspondientes a los trabajadores manuales que perciban sus retribuciones por peonadas o jornales diarios como consecuencia de una relación esporádica y diaria con el empleador, así como las correspondientes a las relaciones laborales especiales de carácter dependiente y a los contratos o relaciones laborales de duración inferior al año. Se incluirán también en esta clave las percepciones en concepto de incapacidad laboral abonadas directamente por el empleador al trabajador (en virtud del respectivo acuerdo de colaboración con la Seguridad Social, sea esta colaboración de carácter obligatorio o voluntario). En otro caso, estas percepciones por incapacidad laboral se reflejarán por parte de la entidad pagadora en la Clave B, subclave 01. Por excepción, no se incluirán en el modelo 190 las retribuciones del trabajo en especie respecto de las cuales no exista obligación de efectuar ingresos a cuenta conforme a lo previsto en el artículo 102.2 del Reglamento del Impuesto (contribuciones satisfechas por los promotores de Planes de Pensiones y de Mutualidades de Previsión Social y los Planes de Previsión Social Empresarial que reduzcan la base imponible), sin perjuicio de la obligación de declarar los datos relativos a dichos conceptos en el modelo 345. Las retribuciones del trabajo en especie que tengan la consideración de retribuciones exentas de acuerdo con lo dispuesto en las letras a) a f) del art. 42.3 de la Ley del impuesto se incluirán en la subclave correspondiente de la Clave L. «Rentas exentas y dietas exceptuadas de gravamen». No obstante, respecto de los rendimientos del trabajo exentos previstos en las letras a) y b) de dicho apartado, únicamente se exigirán datos cuando para la prestación de los servicios se utilicen fórmulas indirectas.

- B. Rendimientos del trabajo: Pensionistas y perceptores de haberes pasivos y demás prestaciones previstas en el artículo 17.2.a) de la Ley del Impuesto. Se identificarán con esta clave las percepciones no exentas del IRPF correspondientes a las pensiones y haberes pasivos de los regímenes públicos de la Seguridad Social y clases pasivas, así como las que correspondan a las demás, sean dinerarias o en especie, a que hace referencia el artículo 17.2, letra a), de la Ley del Impuesto. Se consignará, obligatoriamente, la subclave:

- 01 Se consignará esta subclave cuando se trate de percepciones consistentes en pensiones y haberes pasivos de los regímenes de la Seguridad Social y Clases Pasivas, con excepción de las que deban relacionarse bajo la subclave 02. También se consignarán en esta subclave las percepciones en concepto de incapacidad laboral abonadas directamente al trabajador por alguno de los regímenes públicos de la Seguridad Social o Clases Pasivas o, en su caso, por la respectiva Mutua Colaboradora con la Seguridad Social. Si dichas prestaciones son directamente abonadas por el empleador (en virtud del respectivo acuerdo de colaboración con la Seguridad Social), se reflejarán en la clave A.

- 02 Se consignará esta subclave en todas las percepciones de la clave B en las que el importe de las retenciones se haya determinado con arreglo al procedimiento especial previsto en el artículo 89.A del Reglamento del Impuesto.

- 03 Se consignará esta subclave en todas las percepciones de la clave B distintas de las que deban relacionarse bajo las subclaves 01 y 02.

- C. Rendimientos del trabajo: Prestaciones o subsidios por desempleo. Se identificarán con esta clave las percepciones correspondientes a las prestaciones o subsidios por desempleo, con excepción de las prestaciones satisfechas por este concepto en la modalidad de pago único.

- D. Rendimientos del trabajo: Prestaciones por desempleo abonadas en la modalidad de pago único. Desde el 1 de enero de 2013 esta clave queda suprimida en relación con las prestaciones por desempleo abonadas en la modalidad de pago único, establecida en el Real Decreto 1044/1985, de 19 de junio, cuyo reconocimiento por la respectiva entidad gestora haya tenido lugar a partir de dicha fecha. Al estar dichas prestaciones totalmente exentas del IRPF, conforme a lo establecido en el artículo 7, letra n), de la Ley del Impuesto, el importe de las mismas se incluirá entre las percepciones de la clave L, subclave 13. No obstante, se utilizará esta clave para relacionar las prestaciones reintegradas por sus perceptores en el ejercicio como consecuencia de haber sido indebidamente percibidas en ejercicios anteriores a 2013, en la medida en que correspondan a percepciones originariamente declaradas con esta misma clave. A estos efectos, se seguirán las indicaciones contenidas en la descripción del campo «Ejercicio de devengo» (posiciones 148-151) que resulten de aplicación.

- E. Rendimientos del trabajo: Consejeros y administradores. Se identificarán con esta clave las retribuciones, dinerarias o en especie, satisfechas a personas físicas por su condición de administradores y miembros de los Consejos de administración o de las Juntas que hagan sus veces y demás miembros de otros órganos representativos. Se consignará obligatoriamente la subclave:

- 01 Se consignará esta subclave únicamente cuando el Consejero o Administrador esté incluido en el régimen general de la Seguridad Social como trabajador «asimilado» a trabajadores por cuenta ajena, y los rendimientos percibidos no deban reflejarse en la subclave 02.

- 02 Se consignará esta subclave únicamente cuando el Consejero o Administrador esté incluido en el régimen general de la Seguridad Social como trabajador «asimilado» a trabajadores por cuenta ajena, y los rendimientos procedan de entidades cuyo importe neto de la cifra de negocios del último período impositivo finalizado con anterioridad al pago de los rendimientos sea inferior a 100.000 euros.

- 03 Se consignará esta subclave únicamente cuando el Consejero o Administrador esté incluido en el régimen especial de la Seguridad Social de trabajadores autónomos, y los rendimientos procedan de entidades cuyo importe neto de la cifra de negocios del último período impositivo finalizado con anterioridad al pago de los rendimientos sea inferior a 100.000 euros.

- 04 Se consignará esta subclave en todas las percepciones de la clave E distintas de las que deban relacionarse bajo las subclaves 01, 02 y 03.

- F. Rendimientos del trabajo: Cursos, conferencias, seminarios y similares y elaboración de obras literarias, artísticas o científicas. Se identificarán con esta clave las percepciones, dinerarias o en especie, satisfechas por la persona o entidad declarante en concepto de rendimientos del trabajo, cuando deriven de impartir cursos, conferencias, coloquios, seminarios y similares, o bien de la elaboración de obras literarias, artísticas o científicas, siempre que se hubiera cedido el derecho a la explotación de las mismas. Se consignará, obligatoriamente, la subclave:

- 01 Se consignará esta subclave cuando las percepciones correspondan a alguno de los premios literarios, científicos o artísticos no exentos del Impuesto a que se refiere el artículo 12.1, letra g), del Reglamento del Impuesto.

- 02 Se consignará esta subclave en todas las percepciones de la clave F distintas de las que deban relacionarse bajo la subclave 01.

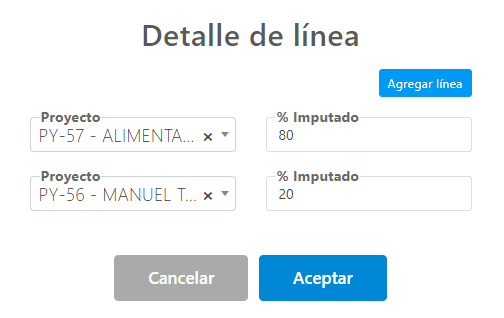

- Asociar proyecto: Puedes asignar el coste de la nómina del trabajador en uno o varios proyectos que tendrán repercusión en la rentabilidad del mismo. Selecciona el proyecto y el porcentaje imputado al mismo. Automáticamente se registrará como gasto del proyecto el porcentaje indicado del «Bruto + Dietas + S.S. Empresa» de dicha nómina.

- Eliminar: Si pulsas sobre el botón borrarás la línea seleccionada de la nómina.

Acciones

- Agregar líneas: Al pulsar el botón Agregar línea se podrán agregar tantas nóminas de empleados que sean necesarias.

- Para guardar el formulario y volver al listado pulse el botón .

- Para volver a la página anterior sin guardar las modificaciones pulse el botón .

* Estos campos deben cumplimentarse obligatoriamente.